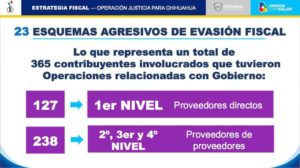

La inédita investigación de carácter fiscal que derivó de la Operación Justicia para Chihuahua, ubicó 23 esquemas agresivos de evasión con 365 contribuyentes involucrados en operaciones con Gobierno del Estado, así como 127 proveedores directos y 238 que fungieron como proveedores de proveedores, en una trama de corrupción tejida por el exgobernador César Duarte.

Con esa labor, Chihuahua se colocó como el primer estado en el país en obtener información de la Comisión Nacional Bancaria y de Valores (CNBV), para ubicar perfiles fiscales de saqueadores de recursos públicos.

También por primera vez, una entidad obtuvo el apoyo del Departamento del Tesoro de Estados Unidos para establecer la ruta del dinero desviado.

En la red articulada para operar la evasión y el desvío millonario, la creación de empresas fantasmas, hasta cinco en un mismo día, fue la constante.

Una de esas empresas (identificadas como Empresas Facturadoras de Operaciones Simuladas EFO), destaca porque fue creada en el 2012 y en tres años se convirtió en la más importante proveedora del Gobierno del Estado.

Muchas investigaciones y juicios aún están en marcha y por ello, los datos de algunas empresas permanecen en reserva.

Algunos de los hallazgos más importantes de las investigaciones fiscales son los siguientes: empresas constructoras de Parral fueron usadas para los desvíos; una sola EFO (empresa fantasma) con alcance nacional facturó 3 mil 700 millones de pesos (mdp); usaron el programa de Esquema de Apoyo a Fondo Perdido para saquear importantes recursos; la mayoría de las EFOS eran formadas por los mismos socios, no tenían proveedores, compartían los mismos domicilios y muchas fueron cerradas una vez utilizadas para el saqueo.

A continuación se explica cómo se detectó la red de empresas y la forma en que operaron las múltiples triangulaciones, a partir de la exposición realizada por el subsecretario de Ingresos de la Secretaría de Hacienda de Gobierno del Estado, Juan Pablo García Delgado, en la presentación del Fondo de Reparación Justicia para Chihuahua.

El primer punto de la estrategia fue elaborar el perfil fiscal del contribuyente y documentarlo con apoyo de la CNBV, realizar un análisis exhaustivo del marco legal y de las mejores estrategias nacionales e internacionales en materia de fiscalización.

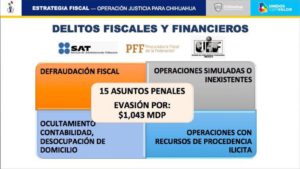

Del análisis se concluyó que el tema se trataba de “verdaderos esquemas agresivos de evasión fiscal”, que fueron utilizados como un medio para que empresas privadas defraudaran al fisco federal, desviaran dinero público y realizaran operaciones con recursos de procedencia ilícita, dándoles apariencia de lícitos.

Se trata de esquemas de operaciones simuladas o inexistentes, por medio de las cuales servidores públicos y terceros obtuvieron ganancias ilícitas del 100 por ciento del recurso público, al no proveer productos o servicios, pero sí facturarlos y cobrarlos.

Por ejemplo –indicó Juan Pablo García Delgado en su exposición– se simuló la impartición de cursos por más de 150 millones de pesos o la entrega de un software por más de 90 millones de pesos en la Secretaría de Educación.

“Teniendo muy claro a qué nos enfrentábamos, con un silencio estratégico para garantizar el éxito de los asuntos, los combatimos de forma integral con la colaboración de autoridades fiscales federales como la Unidad Inteligencia Financiera, la Comisión Nacional Bancaria de Valores, el Servicio de Administración Tributaria y la Procuraduría Fiscal de la Federación y el apoyo de otras entidades federativas”, explicó.

Primero se buscó allegarse de la mayor cantidad de información posible y seguir la ruta del dinero de cada esquema, hasta detectar la forma de operar y encontrar a los destinatarios y beneficiarios reales del desvío de recursos y de la evasión fiscal.

Posteriormente se neutralizaron esos esquemas publicando las empresas fantasmas (EFOS) en el Diario Oficial de la Federación (DOF), para que las facturas emitidas dejaran de tener efectos fiscales y les cancelaran su certificado, a efecto de que no pudieran seguir facturando.

Al mismo tiempo se realizaron auditorías fiscales a los beneficiarios de los esquemas, para determinar con precisión el monto de la evasión fiscal y emitirles créditos fiscales para su cobro, además de presentar los asuntos penales correspondientes.

“En este trabajo recorrimos caminos nunca antes explorados por las entidades federativas, como es realizar concursos internacionales con el Departamento del Tesoro de Estados Unidos mediante la colaboración de la autoridad fiscal federal”, señaló García Delgado.

Posteriormente y una vez verificado que los contribuyentes beneficiarios reales contaban con recursos para hacer frente a créditos fiscales, se iniciaron facultades de comprobación a las empresas que realizaban operaciones simuladas o inexistentes.

Se integraron expedientes de las EFOS detectadas, a las que no se les permiten facultades de comprobación como se hacía en otros tiempos, porque son créditos incobrables por empresas de papel que no cuentan ni con el personal, capacidad, ni infraestructura, para poder realizar las operaciones que facturaban.

Después de un largo trabajo se determinaron después los créditos fiscales y se pasó al procedimiento administrativo de ejecución, para realizar embargos y traducirlo en dinero para el estado.

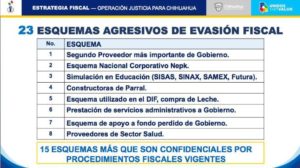

El subsecretario expuso que uno de los esquemas que usaron y que más duele, fue el desvío recursos en el sector de Salud, el cual junto con otros 15 aún se reservan como confidenciales, toda vez que están en la etapa de investigación y desarrollo de las auditorías.

Destacó que 113 EFOS publicadas en el DOF, por medio de 38 proveedores facturaron de manera directa al Gobierno del Estado 755 mdp, es decir, “no tuvieron siquiera el más mínimo cuidado o miedo a ser detectados al vender como empresas fantasmas directamente a gobierno”.

Dijo que esos 38 proveedores también vendieron a empresas privadas para evadir al fisco federal por 5 mil 522 mdp.

Además, 75 proveedores de segundo y tercer nivel, es decir proveedores de proveedores de gobierno y de empresas privadas, facturaron por un monto de 13 mil 866 mdp, para un monto total facturado entre ambos tipos de proveedores de 20 mil 144 mdp.

A nivel nacional, el Servicio de Administración Tributaria reportó la facturación 1.6 billones de pesos por parte de empresas fantasmas, con una evasión de más de 354 mil mdp.

Juan Pablo García Delgado explicó también que una de las formas más comunes de operar de las EFOS, es que tenían actividad en 22 entidades mediante 23 esquemas distintos. El 72 por ciento tiene domicilio fiscal en Chihuahua y el resto en el interior de la república. El 42 por ciento comparten domicilio, socios o representantes legales.

El 16 por ciento fueron liquidadas o suspendidas después de ser utilizadas y el 74 por ciento no cuenta con activos, empleados o capacidad material para realizar las operaciones o brindar los servicios que dijeron prestar. Otras ni siquiera fueron localizadas en su domicilio fiscal.

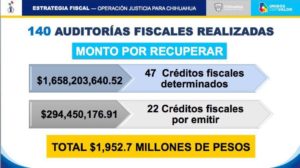

Se han realizado 140 auditorías fiscales, en las cuales primero se verificó que tuvieran bienes para responder a su responsabilidad de evasión fiscal. El resultado es que se han recuperado y garantizado para el estado 307 millones 129 mil pesos, que incluye los 105 millones de pesos cobrados en ‘autocorrección’ de los contribuyentes, es decir, que prefirieron pagar a enfrentarse a la justicia.

García Delgado detalló los tiempos y el resultado del trabajo fiscal:

En 2017 se recuperaron 3 millones 392 mil 414 pesos (de investigaciones iniciadas a finales del 2016 al ponerse en marcha la Operación Justicia para Chihuahua). En 2018 el monto de lo recuperado aumentó a 79 millones 531 mil 212 pesos; y en lo que va del 2019 se tenían asegurados 118 millones 221 mil 173.

Todo se ha logrado a través de un grupo especial de abogados contenciosos, administrativos y fiscales traídos del SAT, con amplia experiencia en estos temas, a efecto de garantizar una adecuada defensa de los asuntos.

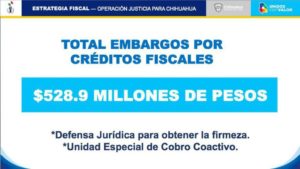

Se han embargado por la vía fiscal 16 lotes urbanos y residenciales, seis residencias, cinco condominios, cuatro parcelas, cuatro locales comerciales y un solar urbano, todo con un valor catastral de 101 millones 319 mil 499 pesos y un valor actual estimado en más de 257 mdp.

También se han embargado y ‘bloqueado’ 247 vehículos para evitar que los cambien de propietario, por un monto valor factura de 79 millones 212 mil 774.41 pesos.

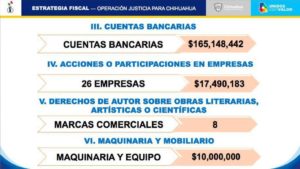

En cuentas bancarias se han embargado 165 millones 148 mil pesos; 26 participaciones en empresas accionarias por 17 millones 490 mil; 8 marcas comerciales ya registradas en cuyo caso se está estimado el valor, y maquinaria y equipo por un estimado de 10 millones de pesos.

De los 2 mil 952 millones de pesos que se estima recaudar de las operaciones del Fondo de Reparación Justicia para Chihuahua, 528 millones corresponden al valor en bienes embargados con créditos fiscales.

Casos emblemáticos:

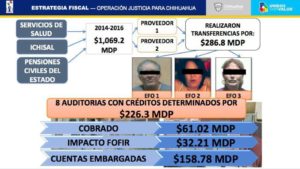

1.- Del 2014 al 2016, Servicios de Salud, Ichisal y Pensiones Civiles del Estado, entregaron recursos por mil 69 mdp a dos proveedores, quienes a su vez realizaron transferencias por 286.8 mdp a tres EFOS debidamente identificadas, a nombre de dos mujeres y un hombre.

Se comprobó que estas personas no tenían la posibilidad ni la capacidad para vender esa cantidad al Gobierno del Estado, lo que trajo como resultado ocho auditorías con créditos determinados por la cantidad de 226.3 mdp.

2.- Caso del programa de Apoyos a Fondo Perdido, en el que el Gobierno de Chihuahua transfirió 51 mdp y el Gobierno Federal 48 mdp para un total de 99 mdp en primera partida, a una EFO de Parral. Esta misma EFO recibe 40 mdp de “otros clientes”.

Otra EFO pero con los mismos socios de la EFO1, recibe a la vez 4 mdp del Gobierno Federal y otros 38 mdp de “otros clientes”. Una tercer EFO, (con los mismos socios de las dos anteriores) recibe a la vez 19 mdp del Gobierno Federal, recursos de los cuales transfirieron 142 mdp a una EFO4.

La EFO1 transfirió 40 mdp; la EFO2, 79 mdp y la EFO3, 19 millones de pesos.

Luego, la EFO4 transfirió 193 millones de pesos a un maestro de primaria, junto con depósitos de “otros clientes” por 51 mdp y el maestro le transfiere a un tercero, identificado como “EFO definitivo”, la cantidad de 227 millones de pesos en efectivo.

3.- Caso de 15 municipios y Gobierno del Estado que dieron contratos por 242.9 mdp a 5 empresas constructoras de Parral, las cuales transfirieron 107 millones 488 mil 335 pesos a una EFO constituida en Ciudad Juárez, cuyos socios ya han sido publicados en el DOF.

Uno de los socios era una mujer que falleció por proyectil de arma de fuego en octubre de 2016, y aún después de haber muerto siguieron utilizando su RFC para seguir facturando.

Estos recursos se fueron a personas físicas, a los socios de las constructoras y a una persona políticamente expuesta (electa por elección popular cuya identidad se mantiene en reserva por no haber concluido el juicio), que fue quien realizó los retiros de dinero en efectivo.

En este caso se abrieron créditos fiscales por 85.29 millones de pesos y existen asuntos penales pendientes.

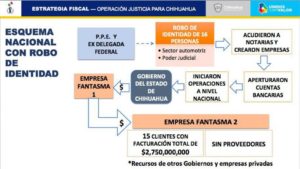

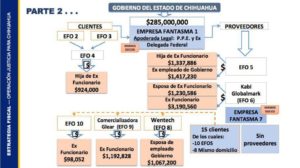

4.- Otro de los casos significativos es un tema nacional con robo de identidad.

Una persona “políticamente expuesta”, ex delegada federal, robó identidad a 16 personas del sector automotriz y el Poder Judicial, las cuales “acudieron” a distintas notarías para crear 10 empresas, aperturaron cuentas bancarias e iniciaron operaciones a nivel nacional, incluso en asuntos de “huachicoleo” en varios estados de la república.

Las EFOS 1,2,3 y 4, tenían los mismos socios; de la 5 a la 10, también repetían socios.

Mediante este esquema, transfirieron recursos del Gobierno del Estado de Chihuahua y de empresas privadas a la EFO1, quien los derivó a la EFO2, la cual tenía 15 clientes a quienes facturó la cantidad de 2 mil 750 millones de pesos, sin tener ningún proveedor.

El Gobierno de Chihuahua le entregó 285 millones de pesos a la EFO1, representada por la ex delegada federal y recibió recursos de otros clientes. Por medio de la EFO 2 y 3, entregaron a una EFO4 la cantidad de 924 mil pesos que fueron a parar a las manos de la hija de un ex funcionario de primer nivel de Chihuahua.

La EFO1 retiró dinero y mediante las EFOS 5,6,7,8,9 y 10 reasignó los recursos de la siguiente manera: por medio de la EFO5 entregó $1,337.886.00 a la hija de un ex funcionario y $1,417,230.00 a un ex empleado de Gobierno.

La EFO6 identificada como “Kabi Glomarmark”, entregó $1,230,586.00 a la esposa de un ex funcionario y $3,190,560 a un ex funcionario.

La EFO 7 reporta 15 clientes, de los cuales 10 también son EFOS y ocho comparten el mismo domicilio, ninguno tiene proveedores.

A través de las EFOS 8, 9 y 10, se hacen las siguientes transferencias:

La EFO8 con razón social “Wentech”, transfirió $1,067,200.00 a la esposa de un ex empleado de Gobierno; la EF09, “Comercializadora Glear”, entregó $1,192,828.00 a un ex funcionario y la EFO10, entregó $98,052.00 a un ex funcionario.

Se detectó que los destinatarios invirtieron los recursos en diversos instrumentos financieros, por lo que se puede encuadrar que realizaron operaciones con recursos de procedencia ilícita.

5.- El caso de Educación. Crearon en la estructura principal nueve empresas fantasmas, de las cuales dos fueron creadas una misma fecha, otras dos en otra fecha y cinco un mismo día.

La EFO1 creada el 13 de agosto de 2015, facturó 90 millones de pesos por “la venta un software” y los transfirió a las EFOS 5,6,7 y 8.

La EFO2, creada también el 13 de agosto de 2015, facturó 46 mdp por “impartición de curso” y los transfirió a las EFOS 6,7,8 y 9.

Luego, la EFO3 creada el 18 de agosto de 2015, obtuvo del Gobierno del Estado 55 mdp por “impartición de cursos”, mismos que transfirió a las EFOS 5,6,7,8, y 9.

Una empresa fantasma más, la EFO4, con fecha de creación el 18 de agosto de 2015, recibió otros 55 mdp por “impartición de cursos” y se los entregó a las EFOS 5,6,8 y 9.

En total, la EFO5 recibió 66 mdp; la EFO6, 43 mdp; la EFO 7, 59 mdp; la EFO8, 16 mdp y la EFO9, 62 mdp.

Según las investigaciones, estos recursos fueron destinados a temas políticos.

Las EFOS ya fueron publicadas en el DOF y fueron prueba importante en los procedimientos penales. para que la Fiscalía General del Estado las acreditara como fantasmas.

Como resultado de la investigación fiscal, se han integrado 15 expedientes penales por una evasión de mil 43 millones de pesos, en colaboración con el Servicio de Administración Tributaria, la Procuraduría Fiscal de la Federación y la Unidad de Inteligencia Financiera.